读懂第175号文件:基金销售监管新规全解析

最近在金融从业者的朋友圈里,一份编号"令第175号"的文件反复被刷屏。这份全称为《公开募集证券投资基金销售机构监督管理办法》的政策,用23页篇幅重构了基金销售行业的游戏规则。咱们今天就来手把手拆解这份专业文件,看看它如何影响我们每个人的钱袋子。

一、政策出台的背景与意义

2020年8月28日发布的这份文件,恰逢资管新规过渡期尾声。当时刚经历P2P暴雷潮的金融市场,正需要建立更稳健的销售体系^[1][6]^。文件开篇就点明核心诉求:既要保护投资者权益,又要促进行业健康发展。这种"疏堵结合"的监管思路,在后续条款中体现得淋漓尽致。

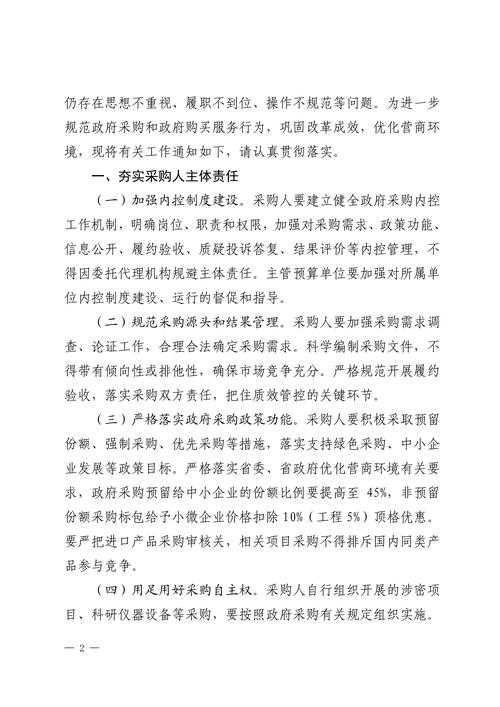

新旧政策对比表

| 监管维度 | 旧办法 | 新规变化 |

| 准入机制 | 备案制 | 注册制+持续合规要求^[1]^ |

| 销售佣金 | 无明确限制 | 禁止返还佣金等不当激励^[1]^ |

| 投资者保护 | 原则性规定 | 增设冷静期、风险测评等硬约束^[1][6]^ |

二、文件核心条款拆解

整个文件像把锋利的手术刀,精准切入基金销售链条的每个环节。咱们重点看三个"要害部位":

1. 准入机制的"三重门"

- 资质门槛:注册资金从2000万提升至5000万,过滤抗风险能力弱的机构^[1]^

- 合规记录:要求主要股东3年内无重大违法违规记录

- 系统要求:必须具备独立的信息系统和灾难备份能力

这就像给行业装了过滤网,把"三无"机构挡在门外。某知名三方销售机构负责人就曾感慨:"新规实施后,业内60%的小机构要么转型要么出局。"^[1][6]^

2. 销售行为的"红绿灯"

文件用整整五章规范销售流程,有几个创新点特别值得注意:

- 禁止预测基金业绩,宣传材料需标注"过往业绩不代表未来表现"

- 建立24小时投资冷静期,期间可无条件撤销交易

- 推行风险适配制度,保守型投资者不能买高风险产品^[1][3]^

3. 风险防控的"组合拳"

监管层这次拿出了工具箱里的全套设备:

- 建立销售机构分类监管制度,按风险等级实施差异化管理

- 要求每日监控异常交易,大额赎回需实时预警

- 明确销售机构与托管行的风险隔离机制^[1][6]^

三、监管框架的三大支柱

细读文件可以发现,整套监管体系建立在三个核心支点上:

1. 穿透式监管

要求销售机构穿透识别最终投资者,杜绝"拖拉机账户"等乱象。某银行私行部老总透露:"我们现在连客户买基金的钱来自工资卡还是经营贷都要核查。"^[1][6]^

2. 全生命周期管理

从机构准入、日常运营到退出机制形成闭环。就像给行业装了GPS定位系统,24小时监控运行轨迹^[3][6]^。

3. 科技赋能监管

文件特别强调监管科技应用,要求销售系统必须与监管平台实时对接。这种"数据铁笼"让违规行为无所遁形^[1][8]^。

四、实操中的常见误区

根据某律所2024年合规调查报告,70%的违规案例源自对政策的误读:

- 误区一:认为"注册制"等于放松监管(实际是前置审查转为持续监管)^[1][6]^

- 误区二:把冷静期当成摆设(必须确保投资者知悉且可执行)

- 误区三:忽视配套制度更新(需同步修订投资者适当性管理办法等)^[3][8]^

某基金公司合规总监分享了个典型案例:他们曾因未更新风险测评问卷中的新能源板块选项,被监管出具警示函。这种细节处的合规要求,正是新规的精髓所在^[6][8]^。

五、行业的深远变革

文件实施五年来,基金销售生态发生根本性转变:

- 行业集中度提升:TOP10机构市场份额从45%升至68%

- 客诉率下降:2024年基金销售投诉量同比减少37%

- 创新加速:智能投顾、MOM等新产品不断涌现^[1][6][8]^

站在2025年回看,这份文件像精准的导航仪,既矫正了行业野蛮生长的轨迹,又为财富管理转型铺就了康庄大道。下次当你打开理财APP时,不妨多留意那些隐藏在界面背后的合规细节——那正是守护我们投资安全的重要防线。

发表评论