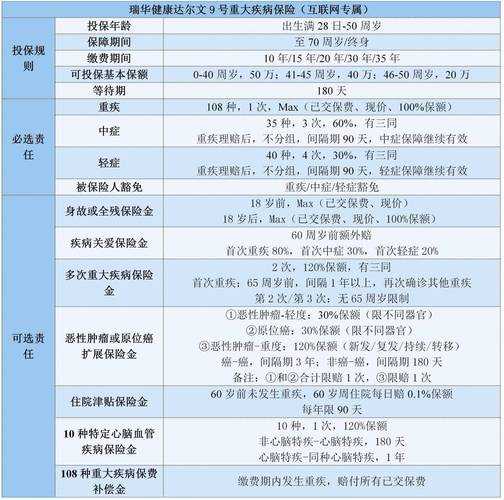

1. 疾病覆盖范围

重大疾病保险的核心是明确保障的疾病种类。需重点关注合同中列明的疾病名称、定义及赔付标准,例如癌症、心脑血管疾病等是否包含在内。同时,需确认是否涵盖轻症或中症,以及是否附加特定疾病保障。1. 疾病种类是否全面;2. 疾病定义是否符合医学标准;3. 是否包含高发疾病;4. 是否有条款排除特定情况。

2. 保障额度与保费

需根据个人经济状况和风险承受能力选择保障额度。高保额对应更高保费,需平衡覆盖范围与支付能力。1. 额度是否足够应对治疗费用;2. 保费是否在预算范围内;3. 是否支持分期缴费;4. 是否包含保费豁免条款。

3. 等待期与免责条款

等待期是保险生效前的观察期,通常为90-180天。期间确诊疾病不赔付。需注意免责条款是否涵盖特定疾病或治疗方式。1. 等待期时长是否合理;2. 是否豁免等待期内保费;3. 免责范围是否明确;4. 等待期后赔付比例是否降低。

4. 保险金赔付方式

赔付方式影响实际资金使用效率。需确认是否为一次性赔付或分期支付,以及是否覆盖治疗费、康复费、收入损失等。1. 赔付是否直接到账;2. 是否支持第三方机构结算;3. 是否包含二次赔付条款;4. 赔付是否需要提供完整医疗证明。

5. 附加险选择

附加险可扩展保障范围,但需谨慎选择。常见附加险包括特定疾病、住院津贴、手术保障等。1. 附加险是否覆盖所需场景;2. 附加险保费是否合理;3. 是否存在重复保障;4. 附加险是否可单独购买或附加。

6. 保险公司与产品稳定性

选择信誉良好的保险公司至关重要。需核查偿付能力、理赔效率和退保政策。1. 保险公司是否具备长期经营资质;2. 产品是否支持续保;3. 历史理赔纠纷是否少;4. 是否有明确的产品更新机制。

7. 投保年龄与保额限制

投保年龄通常为0-70岁,保额上限与年龄、职业相关。需确认是否支持高龄人群投保,以及保额是否与家庭责任匹配。1. 投保年龄是否符合要求;2. 保额是否覆盖房贷、子女教育等负债;3. 是否有特殊职业限制;4. 是否可调整保额或受益人。

还没有评论,来说两句吧...